1. 就學貸款什麼時候開始還?

一般的學生是從畢業後滿1年的隔天,開始本息攤還;在職專班的學生則是從畢業後的隔天,開始本息攤還。

1-1. 畢業後要當兵的話,可以申請就學貸款延期嗎?

可以。依照規定,服義務兵役者,可延至服完義務兵役滿1年的隔天,開始本息攤還。

不過要記得退伍前去鄉鎮市區公所申請服役證明,並向銀行提出展延申請。

1-2. 如果要繼續升學,就學貸款可以晚點繳嗎?

如果是在國內繼續升學,可以憑在學證明向銀行提出展延申請,等到你完成學業後再開始計算1年的寬限期。

但如果是出國留學,除非你有拿到國內外政府或學校提供的獎助學金,並且獲得教育部核准,才可以申請展延,否則出國前得先把學貸還完。

1-3. 如果打算重考,之前的就學貸款還是要先還嗎?

如果是在畢業1年後,就順利考上學校,可以直接跟銀行申請展延;但如果對於重考的結果不滿意、想再重考一次,或者是出社會一陣子後,才打算回去念書,就只能跟銀行申請學貸緩繳本金,這段期間利息還是得按時還款。

2. 如果還沒收到就學貸款的還款通知,是不是就不用還?

基本上只要你申辦學貸時,留的通訊地址和預定畢業日期都正確,銀行一定會寄還款通知。如果時間到卻還沒收到通知,建議主動聯繫銀行確認,以免發生逾期未繳的情況。

此外,如果住址和聯絡電話有變更、或者休退學、延畢、繼續升學或提前退伍等情形,也應主動聯繫銀行並填寫異動通知。

3. 就學貸款一定要還嗎?

一定要還!助學貸款也算是消費型貸款,而政府只是提供比較優惠的貸款方案,並不是直接免費送錢給你。因此,學貸就跟其他的貸款一樣要按時還款。

3-1. 就學貸款不還會怎麼樣嗎?

如果6個月沒有還學貸,而且也沒有申請緩繳的話,就會被列為呆帳。

借款人和保證人都會被列為金融債信不良往來戶,不僅不用想再跟銀行申請任何貸款或者是辦信用卡,還可能會影響日後的就業機會。

4. 就學貸款遲繳會影響信用嗎?

會的。助學貸款就和一般貸款一樣,如果不按照約定時間還款,即使是晚個1、2天,都會影響到你的個人信用評分。

如果信用評分太低(600分以下),對於未來要跟銀行申請信貸、車貸、房貸、創業貸款,或是申辦信用卡,都比較不容易通過。

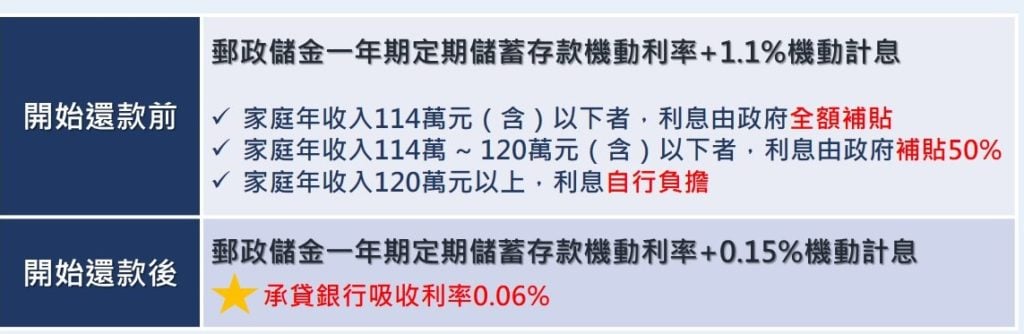

5. 就學貸款怎麼還比較好?

許多學貸族都希望,助學貸款能愈快還完愈好,雖然提前還清能節省利息,不過建議你還是要先需評估自身的財務狀況。

首先,先搞清楚你的學貸利息怎麼算?

5-1. 就學貸款不能一次還完嗎?

可以,學貸提前清償不會有違約金的問題,因此你當然可以根據個人的財務規劃,來決定是否要把學貸全部還掉。

由於學貸的利息是在你畢業(或當完兵)後的1年,才開始計算利息,假設你在這1年間就繳清學貸,就可以省下利息的支出。

5-2. 就學貸款早點還比較划算?

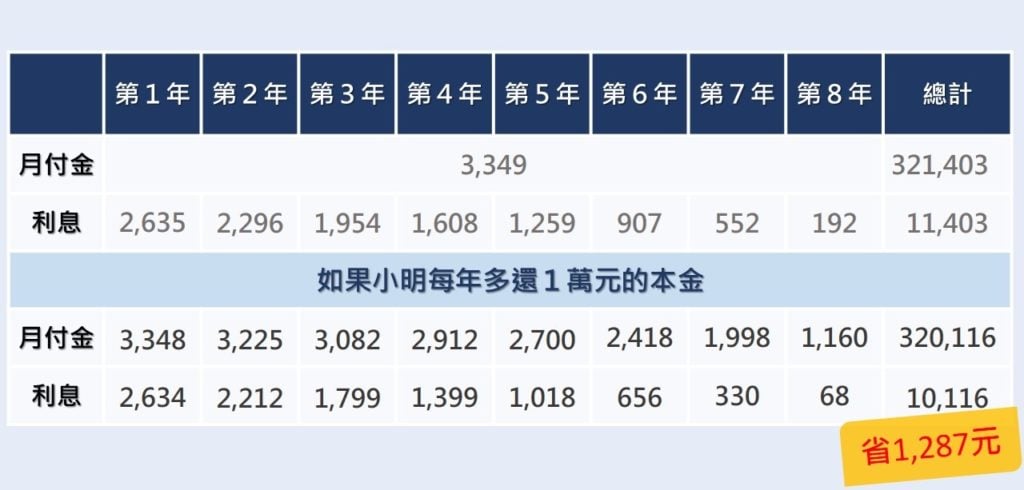

根據yes123求職網調查,學貸族平均每人負債31.1萬元,應該很少人有辦法在1年內就還清(除非有提早準備),如果你還有其他的生涯規劃(結婚、買車、買房)就更不用說了。

不過就算口袋不夠深,你也可以每個月(或有多餘資金時)多還一點本金,這樣也能減少利息的支出。

小明的學貸總金額為31萬元、還款期限8年:

5-3. 就學貸款慢慢還的好處是什麼?

學貸早點還完、慢慢還,其實沒有對錯,主要還是看個人的財務規劃。

畢竟學貸利率並不高(目前0.9%),雖然一次繳清可以省下利息,但也可能讓你的財務吃緊,想做什麼都綁手綁腳,如果每個月繳固定的金額,多餘的錢就可以拿來做其他的事情,甚至是拿來做投資。

6. 就學貸款可以延期嗎?

可以。如果有還款困難,一定要提前聯繫銀行,看有沒有符合學貸緩繳或者延長還款期的資格,千萬不要等到被催繳了才處理,這樣恐怕會錯失辦理緩繳的機會。

圖片來源:教育部

6-1. 薪水不夠繳就學貸款該怎麼辦?

低收入戶、中低收入戶及前一年月收入未達4萬元者,可以申請緩繳貸款本金1年,最多申請8次為限,緩繳期間利息由政府負擔。

已申請8次緩繳者,可申請延長還款期限1.5倍或2倍,延長期間政府補貼利率0.1%的利息,剩餘利息則自行負擔。

6-2. 生活費不夠用、還款壓力大,可以先不繳就學貸款嗎?

可以。如果你不符合低所得、低/中低收入戶資格,還是可以申請緩繳貸款本金1 ~ 8年,不過緩繳期間仍須按月繳交利息。

7. 還在繳就學貸款,可以申請信用卡嗎?

可以。雖然就學貸款會在聯徵中心留下紀錄,不過通常銀行會把學貸和其他負債區隔開來看,所以只要你的繳款紀錄都正常,學貸反而還會增加你的核卡機率。

8. 就學貸款還沒繳完,可以辦信用貸款、汽機車貸款、房屋貸款嗎?

可以。只要你的學貸都有正常還款,而且沒有申請過展延或緩繳,就不會影響你申辦貸款的過件率。

8-1. 就學貸款會影響我的貸款額度和利率嗎?

根據財團法人金融聯合徵信中心研究部經理林思惟表示,如果沒有其他負債、只有學貸的話,聯徵中心不會將其列入信用評分,但如果同時有學貸和其他負債的話,就會納入評分考量。

也就是說,假設你的學貸還沒繳清,你已經在使用信用卡、或申請過信貸,那這些負債就全都會被列入考量,如果負債比較高,銀行核貸的利率跟額度也可能會減少(甚至不借給你)。

就學貸款可以說是許多人人生中的第一筆負債,利率低又有1年的寬限期,不管是選擇提前清償、照時間繳款還是晚點再還,都應該要事前做好財務規劃。