勞工紓困貸款未過的原因

這次的勞工紓困貸款,除了原先勞動部訂出的門檻:

- 本國籍年滿20歲以上受疫情影響的勞工。

- 108年或109年個人各類所得總額在50萬元以下。

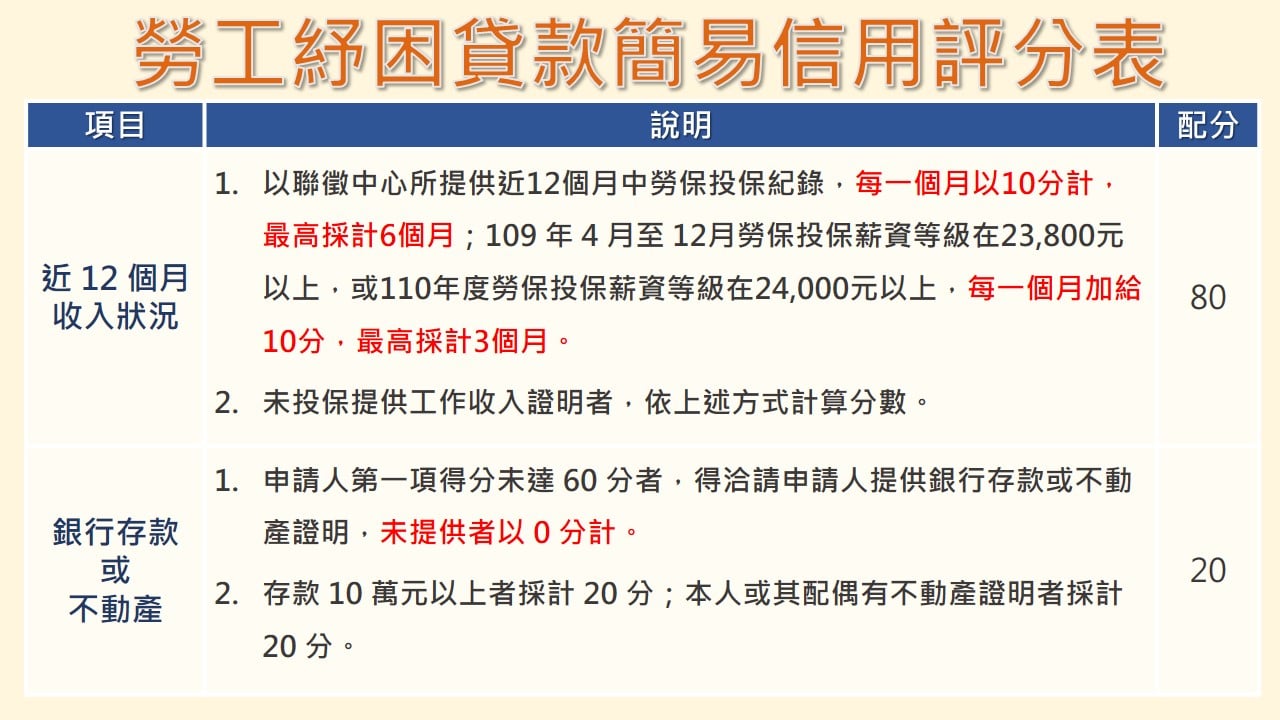

- 申請日前12個月內有參加勞工保險超過6個月,或有3個月勞保投保薪資等級在24,000元以上。

- 未投保勞工保險者,可提出工作事實證明(如工作收入資料)。

各銀行也會針對申請人的財力狀況和信用條件來作審核:

- 近12個月沒有超過30天之貸款延遲還款紀錄。

- 票債信無異常。

- 簡易信用總分60分以上。

其中「票債信無異常」這項,銀行通常是依據財團法人金融聯合徵信中心(簡稱聯徵中心)的個人信用報告來做評估,這份報告詳載了申請人與所有金融機構往來的紀錄,並針對申請人的信用狀況來打分數(200~800分)。

以下我們整理了8個常見的信用低分原因:

1.信用卡或貸款延遲繳款

只要超過帳單上的繳款截止日,差一天都算是遲繳,不僅會被收取違約金,信用也會被扣分,所以一定要按時繳費。

2.信用卡額度使用率高

信用卡屬於負債類資料,所以千萬別刷太多,信用卡的額度使用率只要超過50%就算太高。

3.使用信用卡循環利息

如果信用卡費只繳足最低金額,就會動用到信用卡循環利息(簡稱卡循),這意味著你沒辦法有效管理收支,不僅會被收取高額的循環利率,信用也會被大扣分。

4.使用信用卡預借現金

預借現金就是將信用卡的額度轉為現金,讓持卡人可以直接提領出來使用,之後再計入信用卡帳單裡一起還款。這不僅會占用你的信用卡額度、利率也是採循環利率按日計算,在信用評分裡算是扣分較重的項目。

5.授信金額未能有效降低

簡單講就是即使你現有的貸款都有按時還款,但如果兩、三年內又再跟銀行申請另一筆貸款,以致於你的總授信金額都沒有減少,那就會影響信用分數。

6.信用資料不足

千萬別以為只要不使用信用卡、不跟銀行貸款,個人信用報告上就不會有缺點。實際上,這種沒有金融往來紀錄的「信用小白」,反而會讓銀行無法評估申請人的償還能力,而被列為拒絕往來戶。

7.信用卡永久額度低

信用卡額度通常是根據申請人的財力狀況來決定,所以社會新鮮人或者學生的信用卡額度通常很低(3~5萬)。由於申請貸款時,銀行也會參考信用卡額度來判斷申請人的償還能力,如果你的額度一直沒有提高,可能也會影響信用分數。

8.聯徵被查詢次數過多

由於申請貸款時,銀行也會有內部的審核機制,不同的銀行就可能有不同的審核重點,因此也是有可能發生A銀行不貸給你、B銀行卻願意借錢給你的情況,又或者是給予的利率及額度有差距。

但千萬不要為了比較各銀行的方案,而到處送件申請,因為每申請一次、銀行就會查詢一次你的個人信用報告,這些都會被紀錄下來,如果被查詢的次數太多,也會影響銀行的貸款意願。

汽機車貸款、二胎房貸也能紓困

2021勞工紓困貸款,總計有35家銀行合作承辦,其中24家銀行提供線上申請。由於今年目前僅開放50萬個名額,民眾紛紛搶破頭,開放首日多家銀行的網站就因流量瞬間暴增而癱瘓,申請件數高達12萬8414件,是去年的1.48倍(截至6月18日,申請件數超過110萬人次)。

然而並不是每個人都可以拿到這筆紓困救命金,幾家歡樂、幾家愁,關鍵就在於平時有沒有養好信用。不過就算錯過這次的勞工紓困貸款也別太傷心,只要名下有機車、汽車或者房子,都有機會向融資公司申請貸款,不僅可以作為紓困周轉資金、也能協助你整合債務、改善你的信用評分。